Esta pregunta nos la hace Bill Perkins (uno de los empresarios y gestores de fondos de cobertura más exitosos del mundo) en su libro Morir con Cero.

En el libro, Perkins trata de aconsejar cómo llegar a un equilibrio entre ahorrar para vivir bien el futuro y disfrutar de la vida presente ¡Que complicado!

Sería buscar un tercer personaje en la fábula de la hormiga y la cigarra, alguien que sepa ahorrar para el invierno pero también disfrutar del verano.

En la narración actual normalmente es la cigarra la que sale peor parada, pero igual habría que darle una vuelta a esa fábula.

Según Perkins, la vida es la suma de nuestras experiencias. Lo que hacemos constituye quienes somos.

Una de las claves de la felicidad de la que tanto hemos hablado, es la eudaimonia, o la sensación de haber tenido una vida plena, con propósito. Cuando echamos la vista atrás y nos fijamos en lo que hemos hecho, las experiencias vividas determinarán nuestra valoración.

Por eso cuando ponemos el piloto automático para poder trabajar, ahorrar y así conseguir asegurarnos una buena jubilación, los resultados pueden no ser satisfactorios.

Perkins nos anima a otorgar un valor a cada experiencia e ir sumando puntos.

Las experiencias son una inversión para el futuro. Cuando hablamos de inversión pensamos en la bolsa de valores, en invertir comprando un piso que podamos alquilar, en invertir en la educación de nuestros hijos para que puedan dedicarse a lo que les gusta y así ganar dinero…

Pero el beneficio de una inversión puede no ser económico. Cuando dedicas tiempo a estar con tus hijos, a viajar y descubrir diferentes lugares y culturas, a disfrutar de la compañía de tus amigos,.. Todo esto no solo es agradable en el momento, sino que estas experiencias pagan dividendos continuos en forma de recuerdos.

Gracias a nuestra memoria episódica, podemos traer a nuestra mente todas esas experiencias vividas y eso nos provoca una emoción. Cuando escuchamos una canción que nos recuerda al primer concierto que fuimos no podemos evitar sentir esa mezcla de nostalgia, alegría y bienestar.

Esto es tan poderoso que incluso nuestros móviles y redes sociales se aprovechan de ello y nos mandan fotos recordándonos donde estábamos hace un año, hace dos…

Y lo que selecciona el teléfono o la red social no son fotos de la manta que compramos para el sofá, suelen ser viajes, excursiones o quedadas con familia y amigos.

Así que cuando compramos una experiencia no solo compramos la propia experiencia, sino también la suma de todos los dividendos que esa experiencia te aporta el resto de tus días.

3 aspectos básicos

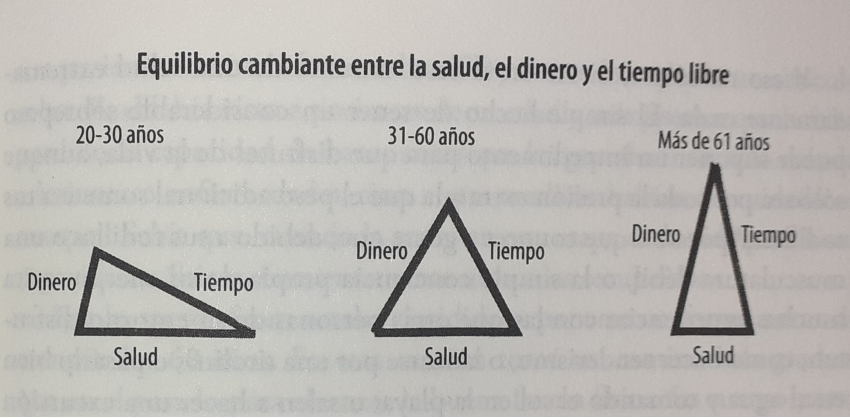

Los tres aspectos básicos para disfrutar al máximo la vida son la salud, el tiempo libre y el dinero. Pero no suelen coincidir al mismo tiempo. De joven tenemos mucha salud pero poco dinero, de adultos menos salud, más dinero pero poco tiempo y en la vejez, contamos con el tiempo , puede que con el dinero pero muchas veces falla la salud.

En el libro muestran gráficamente como se equilibran estos tres aspectos según la franja de edad.

El índice de interés personal

La capacidad de disfrutar del dinero va menguando con la edad, ya que la salud y la energía va empeorando.

Si tenemos 20 años podemos esperar dos años más para vivir una experiencia sin ningún problema, por eso el interés personal es bajo, no nos tendría que pagar mucho para estar dispuestos a retrasar la experiencia. Pero si tenemos 80 años, el demorar las experiencias resulta mucho mas costoso, la tasa de interés personal puede ser del 50 y 100%, Te tendrían que pagar tanto o mas que lo que vale la experiencia para retrasarla. Y si tienes una enfermedad terminal, el indice de interés personal es impagable.

El pensar en este índice a la hora de retrasar una experiencia puede ayudarnos a a decidir si vale la pena gastarnos el dinero ahora o guardarlo para más tarde.

Perkins proclama “si, necesitas dinero para sobrevivir cuando te jubiles pero lo más importante con lo que te jubilaras serán tus recuerdos, así que asegúrate de invertir lo suficiente en ellos»